OPINION

33年ぶりの高水準となった2024年春闘の賃上げ率。この賃上げを契機として日本経済を好転させるには企業の生産性向上が不可欠であり、その実現には「人への投資」がカギとなる。一方、日本では人的資本投資の可視化が進んでおらず、どのような投資が効果的であるか、その根拠となるエビデンスが不足している。企業価値の向上につながるような人的資本への「ワイズ・インベスティング(賢い投資)」を実現するためのポイントを提示する。

「人への投資」拡大に向けた30年ぶりの転機

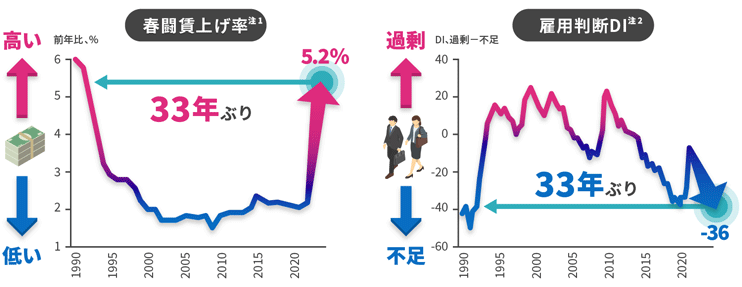

連合によれば、2024年春闘における賃上げ率は4次集計の時点で5.2%と1991年以来33年ぶりの高水準となった。この背景には、2022年以降に顕在化した物価上昇という後押しがある。しかし、中小企業を含む広範な賃上げが実現しつつある主因は、何といっても労働力不足である。企業の人手不足感を示す日銀短観の雇用判断DI※1は、2024年3月調査時にマイナス36と同じく33年ぶりの低水準を記録した。労働供給に下方圧力がかかり続けることを考慮すると、各業界での人材獲得は今後さらに困難となり、人材確保を理由とした賃上げが当面の間、継続する可能性が高い。

図1 春闘賃上げ率と雇用判断DIの推移

注1:2024年の賃上げ率は5月2日第5回集計時点、2023年以前は6月末最終集計

注2:雇用判断DIは全規模・全産業、直近は2024年3月調査

出所:日本労働組合総連合会 「春季生活闘争 回答集計」、日本銀行 「短観」を基に三菱総合研究所作成

一方、生産性向上なき賃上げは当然ながら企業収益を圧迫する。より少ない人員で収益を上げられるようなビジネスモデルへと変革するために必要な投資を行い、その成果として確保した収益を原資として賃上げを実現する。こうした好循環を形成できなければ、企業は市場から退出を余儀なくされる。では、どのような領域への投資が求められるのか。生産性向上を実現する投資の対象として、研究開発やソフトウェアといった無形資産の重要性が高まっていると指摘されて久しいが、こと日本において重要な投資領域は「人」、すなわち人的資本投資である。

日本企業は、過去30年の長きにわたり「人への投資」を重視してこなかった。デフレ下でのコストカット要請と終身雇用制度のはざまで、企業は人件費や教育研修費を抑えるとともに非正規社員の割合を高めざるを得ず、結果として日本の人的資本投資はOECD加盟国中でも最低レベルの水準に甘んじている※2。しかし、労働力の希少性が高まる中、従業員に働きやすい環境を用意し、正確な評価の下で相応の処遇を与え、最大限に活躍してもらわなければ、企業の存続が危ぶまれる。労働供給減少と脱デフレという潮流変化の下、日本経済は人への投資を拡大させる30年ぶりの転機を迎えている。

人的資本投資をストーリーとして語る重要性

人への投資を進める上で壁となるのが、投資判断に必要な情報の少なさだ。企業が持続的な成長を実現する上で、どのような人材にどのような投資を行うべきか。短期的には収益の押し下げ要因となりリスクも伴う人的資本投資が、どの程度のリターンをもたらすのか。自社の事業戦略に沿った適切な投資を行うためには、判断材料となるエビデンスが不可欠となる。一方、新卒一括採用、年功序列型賃金、終身雇用のもとで人材流動性が低くとどまるなか、日本企業は自社人材のスキルや必要人材の要件を外部に理解できる形で示す必要がなかった。

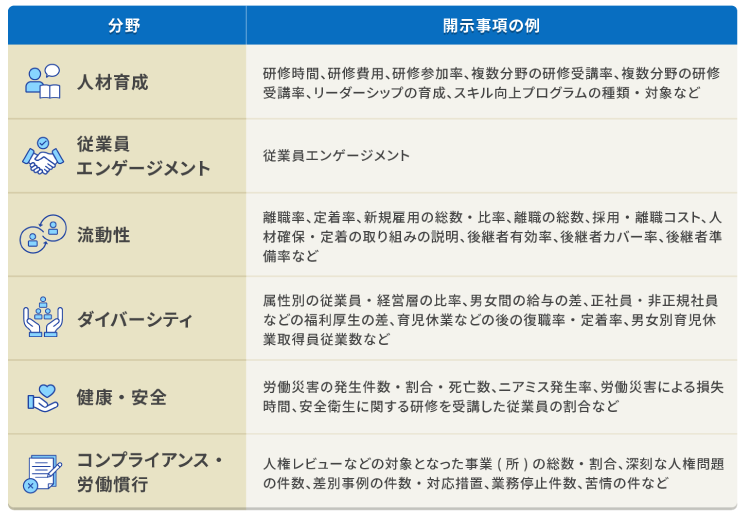

人的資本投資の可視化については、政府の「新しい資本主義実現会議」下の会議体である非財務情報可視化研究会がとりまとめた「人的資本可視化指針」が、必要な情報開示事項を分野別に挙げている(図2)。同指針は、上に挙げた必要人材のスキル要件にとどまらず幅広い人的資本の領域をカバーしている。また、同指針は単にこうした開示事項を列挙するのではなく、人への投資が成長をもたらすストーリーを語るために、経営者がこうした情報を活用することの重要性を指摘している。企業による人材戦略の開示は、資本市場への開示のみならず、投資家や従業員をはじめとするステークホルダーの相互理解を深めるための重要なツールと位置付けられる。事業戦略と連動する人材戦略を語る上で必要なエビデンスを一つひとつ積み上げ、人への投資が企業価値向上につながるストーリーを分かりやすく示していくことが、日本の人的資本投資拡大の土台となる。

図2 「人的資本可視化指針」が提示する情報開示分野と主要な開示事項例

人的資本投資のインパクトは6年目で最大化

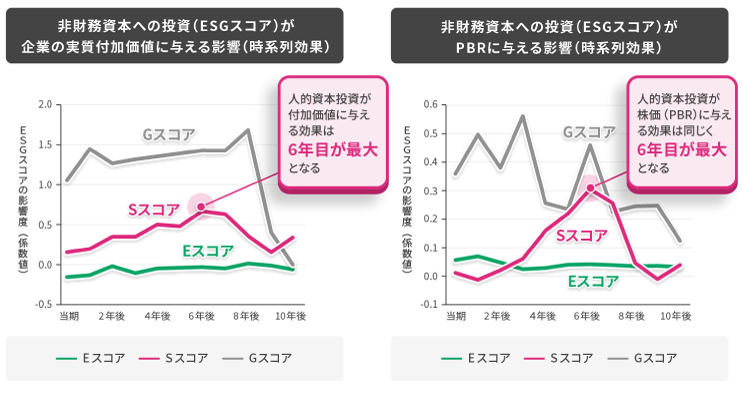

日本企業における人的資本投資は、果たして財務パフォーマンスに対してプラスの効果をもたらしているのか。現存する財務・非財務情報※3に基づいて人的資本投資の効果測定を試みた結果、日本企業による人的資本投資は財務パフォーマンスに有意なプラスの効果を与えていることが確認された(図3)※4。人的資本投資のインパクトで特徴的なのは、投資の影響が顕在化するまでに相応の期間を要していることだ。横軸の経過期間を見ると、実質付加価値およびPBR(Price Book-value Ratio:株価純資産倍率)ともに投資のインパクトが6年目に最大となっている※5。多岐にわたる人的資本投資の中には、短期的に効果が表れるものがある一方、その多くはリターンを生むまでに相応の期間を要する。効果が出ないから駄目だと拙速に判断しないことは、重要なポイントだ。

また、株式市場における期待の要素を含むPBRが付加価値と同じタイミングで上昇していることは、微妙な意味合いを持つ。本来、人的資本投資の内容を投資家が適時・適切に評価した場合、企業の成長期待が高まることでPBRは付加価値増に先立って上昇するはずだ。今回の分析結果は、日本企業の人的資本投資が価値向上につながっている一方、企業がそれを適切に開示できていない、あるいは投資家がそれを適時・適切に評価できていないと解釈できるかもしれない※6。

図3 人的資本投資が実質付加価値とPBRに与えるインパクト

拡大する

出所:Bloomberg、OSIRIS財務データを推計し三菱総合研究所作成(詳細は※3、4解説を参照)

人への投資の実効性向上に向けた2つの施策

経営者が中長期的な目線でストーリー立てて人への投資を実行すれば、企業価値を向上させることができる。そこで重要となるのが、「ワイズ・インベスティング(投資効果の高い「賢い投資」)」と「スキルベース」の考え方だ。提言の詳細は「インサイト1、2」に掲載しているので、ここでは要点のみを示す。

(1)経営戦略を実現する人的資本のワイズ・インベスティング

継続的な賃上げを実現するために、企業は事業環境に合わせて経営戦略を見直し、ビジネスプロセス変革の構想の下で設備やデジタル化などへの物的投資を行い、そしてそれに沿った人的資本への投資を行うことが重要だ。これらの打ち手を連動させるような「人的資本へのワイズ・インベスティング」こそが、持続的な賃上げの前提となる生産性向上をもたらす。

(2)スキルベースでの人材要件の見える化

事業戦略に連動する人材戦略を実行する上で欠かせないのが、企業が必要とする人材要件の見える化だ。自社の従業員や外部からの採用者の要件を可視化する際に要諦となるのが、スキル・能力によって人材要件を捉えるスキルベースの考え方だ。自社の事業戦略を実現させる人材をスキルベースで定義することで、人材育成やキャリア開発、戦略的な採用といった施策が有効に機能することとなる。

日本企業による人への投資の可視化は、まだ緒に就いたばかりだ。人材の流動性や多様性が高まっていく中で企業がどのような人材を求め、必要人材の確保に向けてどの分野に投資を行い、それが長期的な企業価値や社会のサステナビリティにいかなる影響を与えるのか。企業は粘り強く丁寧に示していく姿勢が求められよう。

※1:雇用人員が「過剰」と答えた企業の割合から「不足」の割合を引いた値を指すディフュージョン・インデックス。

※2:例えば、Euklems & INTANProd databaseが示す主要先進国の人的資本投資の対GDP比では、日本の水準が1990年代後半以降一貫して米英仏独伊の水準を大きく下回っている。

※3:東京証券取引所上場企業のうち、米国の大手総合情報サービス会社BloombergのESG開示スコアおよび付加価値・PBRなどの財務情報を時系列で取得可能な約1,400社の2005~22年のデータを使用。

※4:今次分析では、Bloombergが提供するESG開示スコアのうち、人的資本や多様性、健康・安全などをカバーするS(社会)スコアを人的資本投資とみなした。また、財務パフォーマンスについては、①実質付加価値(財務諸表より得た営業利益、減価償却等から作成した付加価値をGDPデフレータで実質化した指標)と②PBR(株価対純資産倍率)の2指標を選定した。

※5:この結果は、先行研究での結果とも整合的である。例えば、日本の製薬企業の非財務資本への投資の効果を定量化した早稲田大学大学院の柳良平客員教授の分析では、投資が成果として実を結ぶまでには5~10年程度の期間を要するとの結果が得られている。

※6:この点については、金融庁の「資産運用業高度化プログレスレポート2022」が、「(人的資本を含む)ESGの考慮に当たっては、投資先企業における重要なESG要素の特定を目指しつつ、自社ESGスコアを活用した評価枠組みの構築・高度化を進めるなど、企業価値に影響を与える潜在的な事業機会・リスクを効果的に分析・把握するための枠組みを整備するべきである」と指摘している。