ガバナンス強化・組織対応と組み合わせた戦略的な人的資本投資を

従業員の能力を最大限に引き出し、企業の価値向上を実現していくためには、従業員の育成や働きがいを重視する「人的資本」への取り組みが不可欠である。ただし、人的資本投資の効果は単独では限界があり、持続的なものにはなりにくい。そこで本コラムでは、日本の上場企業を対象としたパネルデータを用いた実証分析により、人的資本への取り組みが株価純資産倍率(PBR)や全要素生産性(TFP)に与える影響とその持続性などについて検証し、非常に示唆的な結果が得られた。中長期的な企業価値の向上のために、重要なカギとなるのは、ガバナンスや組織対応も併せた三位一体で経営に組み込むことである。

企業価値向上のため注目を集める人的資本投資

近年、従業員の育成や働きがいを重視する「人的資本」への取り組みが、企業価値向上という観点から注目を集めている。

一方、人的資本投資が実際に企業価値の向上——例えば株式市場での評価(株価純資産倍率:PBR)や全要素生産性(TFP)※1向上といった成果——にどの程度貢献しているのかについては、これまで明確なエビデンスが不足していた。

当社の過去の研究である三菱総合研究所(2024a、2024b)では、企業のESG(環境・社会・ガバナンス)への取り組みのうち、特に「S」(社会)※2と「G」(ガバナンス)がPBRやTFPにプラスの影響を与えるとの結果が得られている。今回のコラムではこれを深める形で、ESGの中でも特に「S」(社会)に分類される人的資本への取り組みに焦点を当て、その企業価値との関係をより詳細に分析する。さらに、人的資本向上に向けた取り組み(人的資本投資)によって企業価値を持続的に向上させるための条件を探る。

なお、ここでは、「人的資本への取り組み」や「人的資本投資」といった概念を、企業の人的資本に関する開示内容から算出される「人的資本スコア」によって代理的に捉えている。人的資本スコアは、研修制度、報酬体系、女性役員の登用状況など、多様な項目から構成されており、企業の人的資本に関する取り組みや制度整備の状況を包括的に反映している。今回の検証では、この「人的資本スコア」を人的資本向上に向けた取り組みを代表する指標として用いる。

また分析にあたり、日本の上場企業の財務諸表データと人的資本関連データを統合したパネルデータ(複数の企業につき、各企業を継続的に観察した時系列データ)を作成した。そして、そのパネルデータを用い、システムGMM※3で人的資本投資と企業価値の関係を分析した。ここで注意が必要なのは、両者の関係には「人的資本投資によって企業価値が向上している」という可能性と、逆に、「企業価値が高いから人的資本投資を増やしている」という可能性とが考えられることである。今回用いた手法は、この点を考慮し、「企業価値が高いから人的資本に投資する」という逆の因果を排除し、「人的資本投資によって企業価値が向上している」という方向の因果関係を統計的に識別することを可能とするものである。これにより、「人的資本への投資は企業価値を高めるのか?」という問いに、統計的な裏付けをもって答えることを試みた。

人的資本投資の企業価値向上の効果と課題を検証する

企業の人的資本に関する取り組み(投資、制度整備)は、実際に企業価値を高めているのだろうか? 上述のとおり、ここでは人的資本スコアを用い、そのスコアが企業価値に与える影響を分析した。その分析結果を図表1、図表2に示す。なお、この分析では、人的資本変数の影響を純粋に捉えるため、ガバナンスに関する変数はコントロール変数として調整しており、人的資本スコアの変化が単体でPBRやTFPに与える影響を見ている。

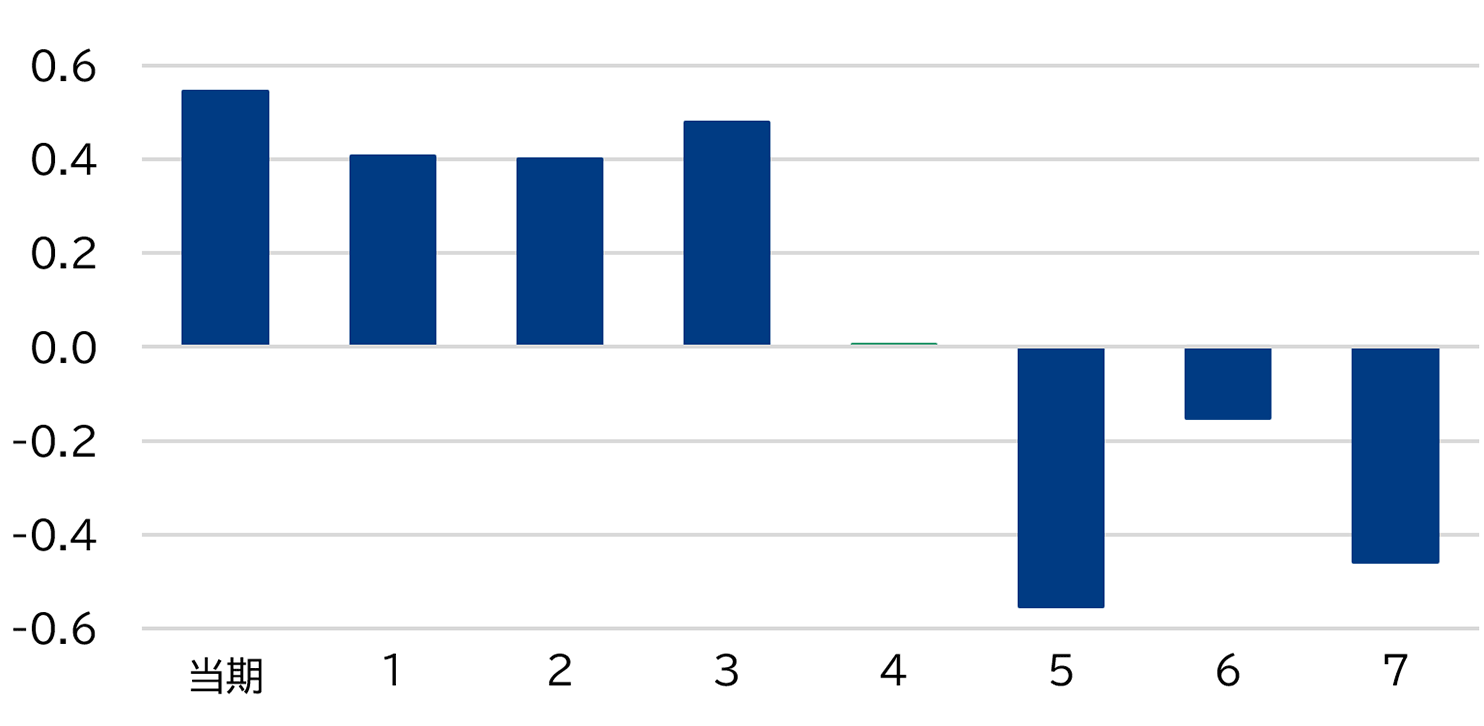

人的資本とPBRの関係を見た図表1の横軸は年次(人的資本投資を行ってからの経過年数)、縦軸は企業価値の増加度合であり、大まかには人的資本スコアが1%増えるとPBRがどの程度増加するかを表しているとみなすことができる(以下同様。図表2ではTFPを増加させる度合い)。今回の分析※4によれば、企業が人的資本に関する取り組み状況(投資、研修制度や評価の仕組み、女性役員比率など)を実施、整備し、それを開示すると、その後約3年間、企業の市場価値(PBR)にプラスの影響を与える。これは、一連の取り組みが市場から高く評価され、企業の将来性や持続可能性のシグナルとして受け止められるためと想定される。つまり、企業が人的資本に本気で取り組み、適切に開示することが、企業価値にプラスの影響をもたらす。

しかし、この効果の持続力は弱い。4年目以降はその影響度が低下し、マイナスの影響へと転じていく(図表1)※5。これは、「最初に直感でポジティブな反応(システム1)があり、その後に冷静な分析的判断(システム2)で見直す」という行動経済学者のカーネマンの理論にある傾向に近い動きである。初期のプラス効果が一過性に終わってしまう背景には、人的資本投資に対する期待が当初過大であったことや、人的資本への取り組みがもたらした具体的効果の可視化不足などが影響している可能性がある。

図表1 各期の人的資本開示指標がPBRに与える影響の時系列推移※6

注2:横軸は人的資本指標の当期から7期ラグ(年次)。縦軸は各期の係数値(弾力性)。

三菱総合研究所作成

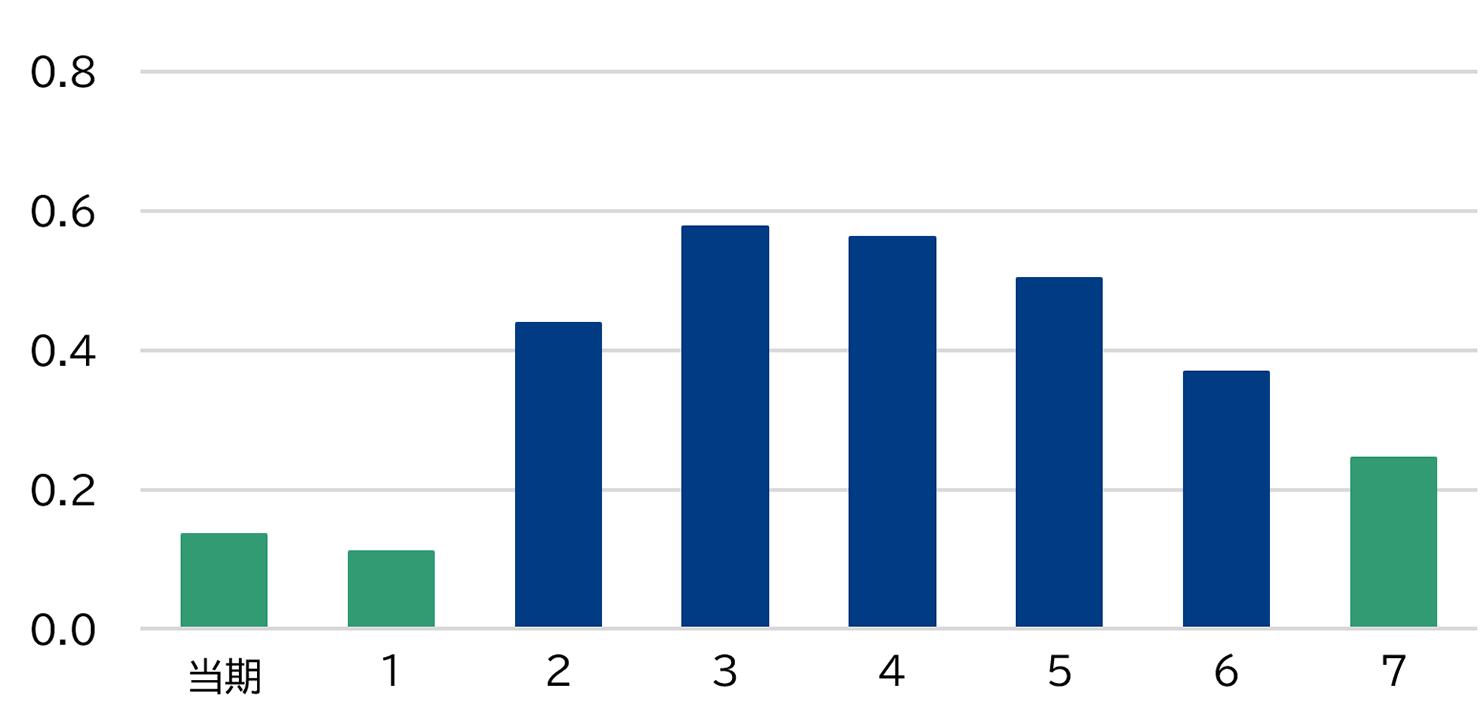

また、人的資本への投資、研修制度の整備や多様性推進といった取り組みを実施し、その内容を開示している企業ほど、TFPの向上傾向が見られる。ただし、効果が現れるまでには約2年のタイムラグがあり、かつその効果も持続しない(図表2)※7。

効果発現までに時間がかかり、その効果が持続しないのはなぜか。前者については、人的資本投資が効果を発揮するには、育成した人材を組織で有効に活用するための適応プロセスが必要なことが考えられる。後者については、主に3つの理由が考えられる。1つ目は、事業環境の変化に応じて施策自体が陳腐化するリスクが効果の持続を妨げる点が挙げられる。2つ目は、人的資本の活用を可能とする組織の吸収能力※8(absorption:組織が外部からの新しい情報や知識を認識し、それを効果的に取り入れ、活用する能力)の限界が制約となることが想定される。3つ目は他社にも類似の取り組みが広がれば、投資家やステークホルダーから見た際の「差別化要因」としての相対的な評価が弱まり、人材確保の優位性の喪失や外部資金の調達可能性が低下する懸念※9である。

図表2 各期の人的資本開示指標がTFPに与える影響の時系列推移

注2:棒グラフで統計的に有意(10%水準)な期は青色。非有意な時期は緑色。

注3:横軸は人的資本指標の当期から7期ラグ(年次)。縦軸は各期の係数値(弾力性)。

三菱総合研究所作成

人的資本投資とガバナンスの両立で持続的な企業価値向上を実現

人的資本への取り組みが企業価値を押し上げるという一定の効果は確認されたが、その効果は時間とともに薄れていく。では、どうすれば「持続的な効果があるもの」にできるのか。

カギを握るのは、「ガバナンス」だ。ガバナンスが整備された企業では、監査体制や取締役会が機能し、意思決定の明確性と情報開示の透明性が確保されている。そのような企業では、人的資本への取り組みも単なる表面的な施策にとどまらず、経営戦略と結びついた投資として位置付けられる。その結果、社内外からの信頼が高まり、取り組みの継続性と効果の持続性が向上する。

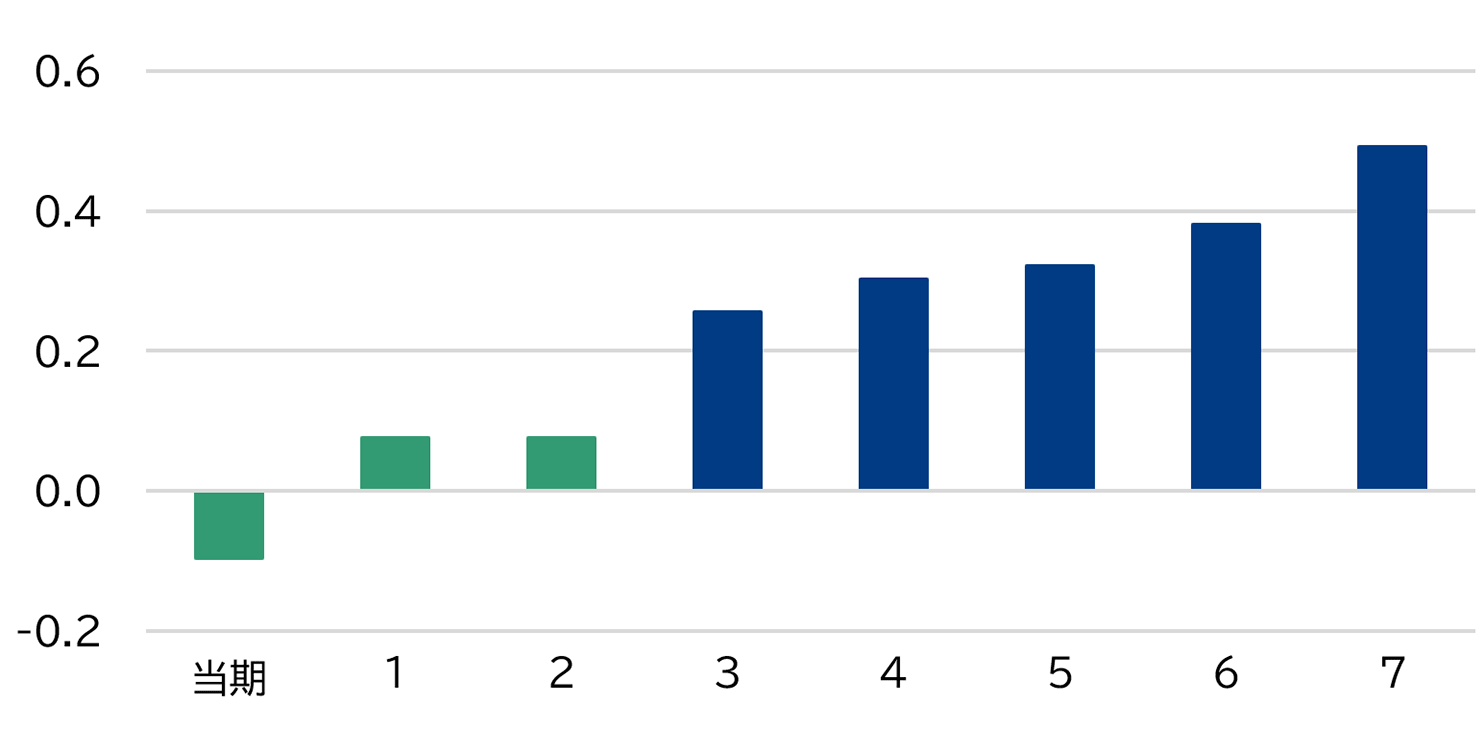

実際に人的資本指標とガバナンス指標(このコラムでのガバナンス指標は、Bloomberg ESG開示スコアのG=ガバナンス※10を利用)を組み合わせた変数を用いて、両者の相乗的な効果が企業価値に与える影響を分析したところ※11、人的資本とガバナンスの双方が充実している企業ほど、企業価値の上昇効果が長く続くという結果が得られた※12。例えば、市場価値を表すPBRでは、人的資本投資だけでは3年目以降に効果が減退するのに対し、ガバナンス整備も並行して行っている企業では、その効果が長期にわたって継続、上昇する傾向が見られる(図表3)。

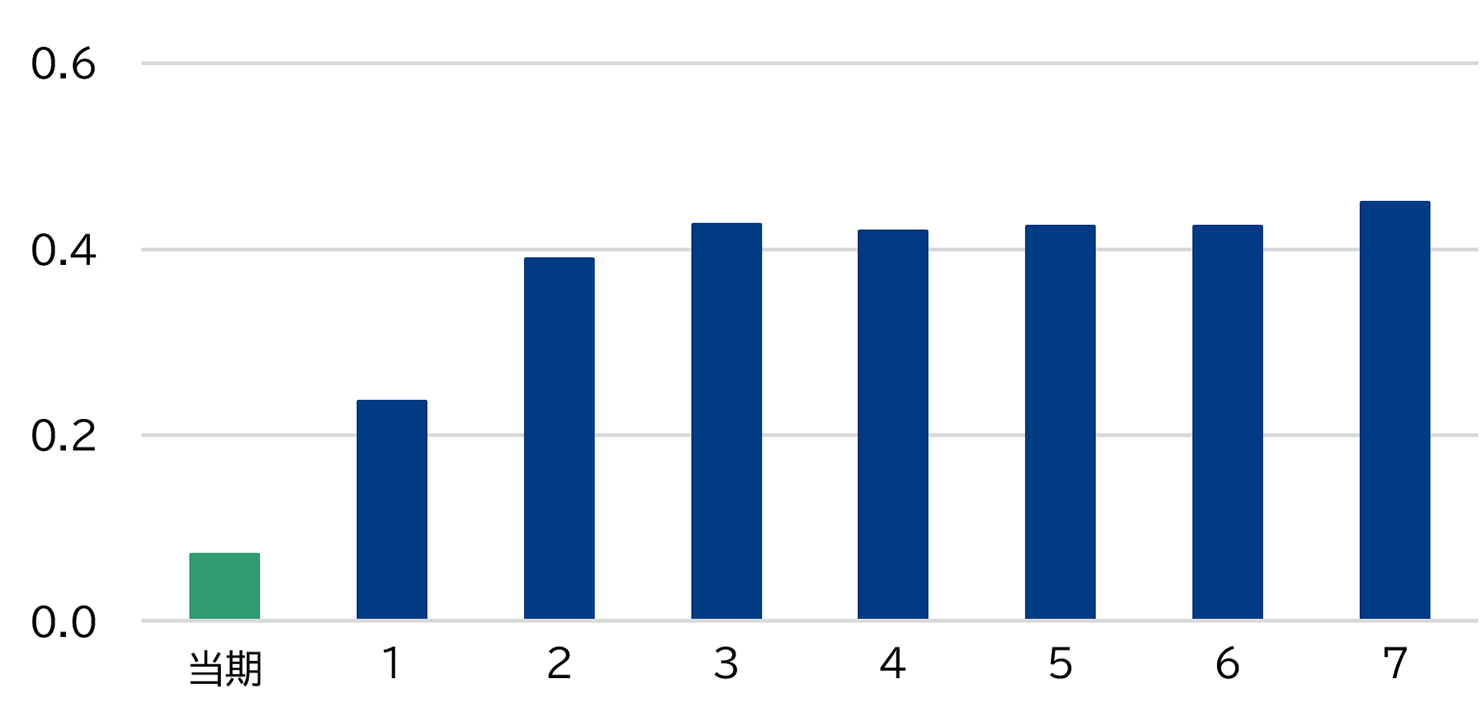

同様の傾向はTFPへの効果についても見られる。人的資本への取り組みだけでは5年目以降に効果が薄れていくのに対し、ガバナンスとの組み合わせがある場合は、その後も効果が持続する(図表4)。

こうした結果は、ガバナンスが効果を最大限に引き出すための仕組みであることを示している。人的資本に関する取り組みを「戦略」として実行に移すには、それを支えるガバナンス体制が不可欠だ。両者は同時に機能して初めて、企業価値に対する中長期的な向上効果を与えることができる。

図表3 各期の人的資本×ガバナンス指標の当期PBRへの影響推移

注2:横軸は人的資本指標の当期から7期ラグ(年次)。縦軸は各期の係数値(弾力性)。

三菱総合研究所作成

図表4 各期の人的資本×ガバナンス指標の当期TFPへの影響推移

注2:横軸は人的資本指標の当期から7期ラグ(年次)。縦軸は各期の係数値(弾力性)。

三菱総合研究所作成

人的資本投資を包括的視点から継続的・戦略的に進めよ

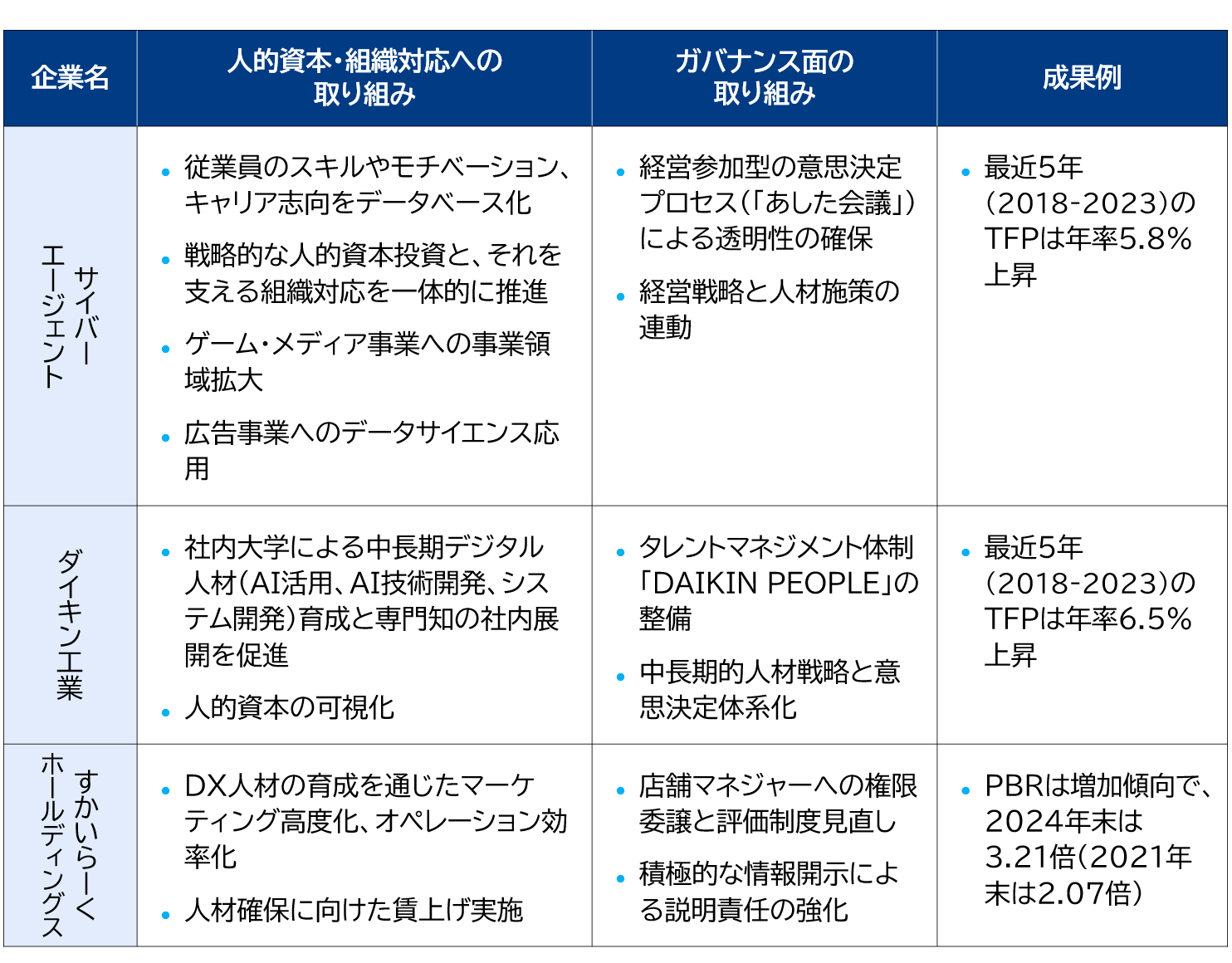

ここまで見てきたように、人的資本投資には企業価値を高める効果があるが、単独ではその効果は持続しにくい。これを「持続可能な成長エンジン」とするには、ガバナンス体制の整備によって経営戦略と一体化させることが不可欠である。さらに、人的資本への投資を効果的なものとするには、その中核をなす人材活用の制度設計と現場での実装を組織的に支える仕組みを整えることが求められる。このような視点から、戦略的な人的資本投資とガバナンス強化・組織対応を一体的に進めている企業の取り組みを以下の表に示す。なお、ここで取り上げる企業事例は、当社の別コラムである三菱総合研究所(2025c、2025d、2025e、2025f、2025g、2025h)でも紹介している。そちらでは、各社の人的資本への取り組みを経営戦略との連動という観点から整理しているが、ここでは、企業価値や生産性との定量的な関係性の検証という観点から再構成している。

図表5 戦略的な人的資本投資とガバナンス強化・組織対応の取り組み事例

注2:TFPは今回の推計結果を用い計算した値。PBRは金融庁、東京証券取引所などより計算。

注3:最近5年(2018~2023年)の対象上場企業全体のTFPは年率平均1.3%の上昇にとどまる。

三菱総合研究所作成

例えば、サイバーエージェントでは社員のスキルやモチベーションをデータで可視化するとともに、「あした会議」などを通じた経営参加の仕組みにより、経営の透明性と意思決定の正統性を高めている。同時に、経営と連動した最適な人材配置(=組織対応)により、人的資本の活用が実現されている。ダイキン工業では社内大学制度や「DAIKIN PEOPLE」といったタレントマネジメント体制を整備することで、中長期的な人材育成とガバナンス機能の強化を図っている。また、継続的かつ広範な人材育成を通じた組織の吸収力の向上にも力を入れている。その結果として、両社のTFPは高い上昇率を示している。また、すかいらーくHDでは、店舗マネジャーへの権限移譲や人事評価制度の見直しを通じて、現場での意思決定の自律性を高めている。さらに、DX人材の育成や賃上げによる定着促進など、人材活用の現場実装にも取り組み、適切な情報開示も行っていることもあり、同社のPBRは着実に上昇している。

これらの事例から、人的資本への取り組みと、ガバナンスの強化(経営の意思決定・監視・透明性)、組織対応(人材活用の制度設計・現場実装)を一体で進めている企業は、実際に企業価値の向上を実現していることが読み取れる。人的資本の投資効果は単体では限界があるものの、「人的資本投資」「ガバナンス」「組織対応」を三位一体で経営に組み込んだとき、初めて中長期的な企業価値向上へとつながる。

ここまで、日本の上場企業による人的資本投資が企業価値に与える影響について、ガバナンスや組織対応との関係性も含めて実証的に分析してきた。その結果、人的資本投資はPBRやTFPといった企業価値指標に一定のプラス効果を持つものの、その効果は時間とともに減衰する傾向があり、単体では持続的な価値創出に限界があることが示された。一方で、ガバナンスの整備や人的資本を活かす組織対応と組み合わせることで、この効果はより長く、より大きく発現することが確認された。人的資本投資の成果を一過性で終わらせず、企業の中長期的な競争力へと結びつけるには、こうした複眼的な取り組みが不可欠である。

なお、今後さらに、人的資本の中でもどの要素が企業価値に最も寄与しているのかをより精緻に特定し、最適な人的資本戦略を明らかにしていく予定である。

参考文献

- Almeida, H., and Campello, M.(2007), “Financial Constraints, Asset Tangibility, and Corporate Investment”, Review of Financial Studies, 20(5), 1429–1460.

- Blundell, R., and Bond, S.(1998), “Initial Conditions and Moment Restrictions in Dynamic Panel Data Models”, Journal of Econometrics, 87(1), 115–143.

- Blundell, R., and Bond, S.(2000), “GMM Estimation with Persistent Panel Data: An Application to Production Functions”, Econometric Reviews, 19(3), 321–340.

- Goto, A. and K. Suzuki(1989), “R&D Capital, Rate of Return on R&D Investment and Spillover of R&D in Japanese Manufacturing Industries”, Review of Economics and Statistics, 71(4), 555–564.

- Griffith, R., Redding, S., and Van Reenen, J.(2004), “Mapping the Two Faces of R&D: Productivity Growth in a Panel of OECD Manufacturing Industries”, Review of Economics and Statistics, 86(4), 883–895.

- Hall, B., and J. Mairesse(1995), “Exploring the Relationship between R&D and Productivity in French Manufacturing Firms”, Journal of Econometrics, 65(1), 263–293.

- Midrigan, V., and Xu, D.(2014), “Finance and Misallocation: Evidence from Plant-Level Data”, American Economic Review, 104(2), 422–458.

- 三菱総合研究所(2024a):【提言】サステナビリティ経営が高める日本のウェルビーイング 企業価値向上とインパクト創出を両立させる経営へ(政策提言 2024.10.9)

- 三菱総合研究所(2024b):ESG投資は財務パフォーマンスを改善させるか? ESGスコアと企業財務諸表パネルデータを用いた実証分析(MRIエコノミックレビュー 2024.12.24)

- 三菱総合研究所(2025c):経営戦略に沿った人的資本投資で「なりたい会社」になる 第1回:戦略実現につながる人的資本投資のために(MRIエコノミックレビュー 2025.4.16)

- 三菱総合研究所(2025d):経営戦略に沿った人的資本投資で「なりたい会社」になる 第2回:山陰合同銀行の事例にみる戦略的人的資本投資(MRIエコノミックレビュー 2025.4.16)

- 三菱総合研究所(2025e):経営戦略に沿った人的資本投資で「なりたい会社」になる 第3回:ダイキン工業の事例にみる戦略的人的資本投資(MRIエコノミックレビュー 2025.4.16)

- 三菱総合研究所(2025f):経営戦略に沿った人的資本投資で「なりたい会社」になる 第4回:すかいらーくHDの事例にみる戦略的人的資本投資(MRIエコノミックレビュー 2025.5.26)

- 三菱総合研究所(2025g):経営戦略に沿った人的資本投資で「なりたい会社」になる 第5回:サイバーエージェントの事例にみる戦略的人的資本投資(MRIエコノミックレビュー 2025.6.24)

- 三菱総合研究所(2025h):経営戦略に沿った人的資本投資で「なりたい会社」になる 第6回:人的資本投資実践へのヒント(MRIエコノミックレビュー 2025.6.24)

付録|推計に用いたデータと作成方法

1. 財務諸表に関するデータ

データベースOsirisから取得した。

企業数:東証上場企業3,820社

期間:2004~2022年度

2. 人的資本スコアおよびガバナンス(G)スコア

Bloombergから取得した。BloombergのESG開示スコアは、企業が開示する環境(E)、社会(S)、ガバナンス(G)に関する情報を評価するための指標であり、上場企業がCSR報告書や統合報告書、ウェブサイトなどで開示する情報をデータベース化した、Bloombergの独自スコアである。

人的資本指標は「S」(社会)に分類される人的資本に焦点を当て、「研修方針」「報酬体系」「従業員研修費用」「研修時間」「女性役員数」などを抽出し作成した。ガバナンス(G)指標はBloombergのガバナンス(G)スコアを用いた。

3. 推計に用いたデータの作成方法

本稿では、三菱総合研究所(2024b)と同様、生産関数の枠組みでTFPの推計を行っている。その際、財務諸表から加工し、必要な変数を以下のとおり作成した。

付加価値Y:付加価値=営業利益+減価償却費+人件費・労務費(含役員報酬)+賃借料+租税公課の算式に基づき系列を作成した。

資本ストック:2004年度の有形固定資産額を初期値とする。それに毎年の有形固定資産の変化分と減価償却率(8%と設定)により恒久棚卸法により系列を作成。

労働投入:財務諸表より得た各企業の従業員数。

R&Dストック:初期値はGoto and Suzuki(1989)、Hall and Mairesse(1995)などに倣い作成し、それに毎年の研究開発費と減価償却率(15%と設定)により資本ストックと同様の形で系列を作成。

いずれもデフレータで実質化している。

※1:TFPは、資本や労働といった量的な生産要素の増加では説明できない、生産技術、マネジメント、組織能力などからなる質的な生産性の向上要因を反映し、企業の付加価値や収益性を評価する指標として用いられる。

※2:BloombergのESGスコアにおけるSスコアには、人的資本のほか、多様性、コンプライアンス、健康と安全、サプライチェーンなどの項目が含まれている。

※3:具体的な推定方法は三菱総合研究所(2024b)参照。システムGMMとは、企業価値が高いから人的資本投資が増えるといった逆の因果関係(内生性)の問題に対処しながら、動学的パネルデータを用いて因果関係を推定する手法である。

なお、この手法では、操作変数(説明変数とは相関があるが、結果に影響する誤差項とは無相関な変数)を用いることで、推定のバイアスを抑える。さらに、水準方程式と差分方程式の両方を組み合わせたシステム化により、より効率的かつ頑健な推定を可能とする(Blundell and Bond, 1998, 2000)。

※4:具体的な推計式は三菱総合研究所(2024a、2024b)に則る。PBRについては、三菱総合研究所(2024a) と同様に、PBRをROE(自己資本利益率)で説明し、その残差(ROEで説明しきれない部分)を、対数階差を採った複数期の人的資本指標で説明する。TFPについては三菱総合研究所(2024b)と同様に生産関数を推計した残差としてのTFPを同様に説明する形をとった。いずれも推計に際してはガバナンス関連変数でコントロールしている。

※5:昨期研究(三菱総合研究所(2024a))のS(社会)開示スコア全体の分析ではPBRへの影響のピークが6期目であったことと比較すると、今回の人的資本開示スコアの影響は立ち上がりが早く、効果の持続性が低い結果となった。

※6:PBRをROEで説明する推計においても内生性の問題は生じうる(PBRが高い企業の資本コストが低下しROEが高くなる逆の因果関係や、例えば人的資本蓄積がROEとPBRの双方に影響を与える同時決定の可能性など)ため、TFPと同様に内生性に留意した方法で推計した。

今回は一連の推計において内生性を処理する標準的手法の1つであるシステムGMMを用いた。なお、本稿のいずれの推計においても操作変数の適切性を示すSargan検定、誤差項の系列相関がないことを示すAR(2)検定を満たしたため、統計的には有意な因果関係が存在する可能性が高いと解釈できる。

※7:昨期の人的資本を含むS開示スコアの分析と比較すると、人的資本スコアがTFPに有意な効果を示すまでには時間がかかり、さらにその効果の持続力も弱い。

※8:技術や知識の吸収能力を通じたTFPの向上については、例えばGriffith et al.(2004)参照。

※9:外部資金の獲得が難しくなる場合、企業は投資機会があっても十分な資金を調達できず、結果として資源配分が最適化されずに生産性(TFP)の向上が妨げられる可能性がある(Midrigan and Xu(2014)、Almeida and Campello(2007))。

※10:BloombergのG(ガバナンス)指標には、監査体制、取締役会の機能、取締役会における多様性、報酬体系などの評価項目からなる。

※11:対数階差を取った複数期の人的資本指標とガバナンス指標の交差項を説明変数とした。

※12:なお、PBR、TFPに関する分析ともに、企業規模や業績的要因、年次トレンドなどの代表的な要因は統計的にコントロールしている。さらに、システムGMMという推計手法が、内生性や未観測バイアスへの配慮を組み込んでいること、Sargan検定やAR(2)検定をクリアしており、操作変数の妥当性・推計の信頼性も統計的に担保されていることから、第3のファクター による見せかけの相関である可能性は低いとみなすことができる。